投資信託などの売却益にかかる税金については、原則として確定申告が必要ですが、特定口座は、確定申告における手続きなどの負担を軽減するための口座として利用できます。

-

メリット 1

確定申告が不要!

特定口座の「源泉徴収あり」を選択した場合、確定申告せずに源泉徴収で納税を行うことができます。

-

メリット 2

譲渡損益は自動計算!

特定口座内の譲渡損益の計算は自動的に行われます。

-

メリット 3

確定申告が簡単!

確定申告する場合でも「特定口座年間取引報告書」を利用して簡単に確定申告ができます。

特定口座とは?

- 特定口座は、投資信託等の譲渡益課税に関する個人投資家の申告・納税手続きを簡素化するために導入された制度です。

- 特定口座を利用して投資信託等の譲渡をした場合、金融機関が1年分の損益を取りまとめた「特定口座年間取引報告書」を作成します。お客さまは、この「特定口座年間取引報告書」をもとに、簡単に確定申告書類の作成ができます。

- さらに、お客さまは「源泉徴収あり」か「源泉徴収なし」かのいずれかを選択し、「源泉徴収あり」を選択した場合、金融機関がお客さまに代わって納税するため、確定申告する必要がありません(確定申告をすることもできます)。

- 特定口座は、お客さまお1人につき1金融機関1口座のみ開設できます。

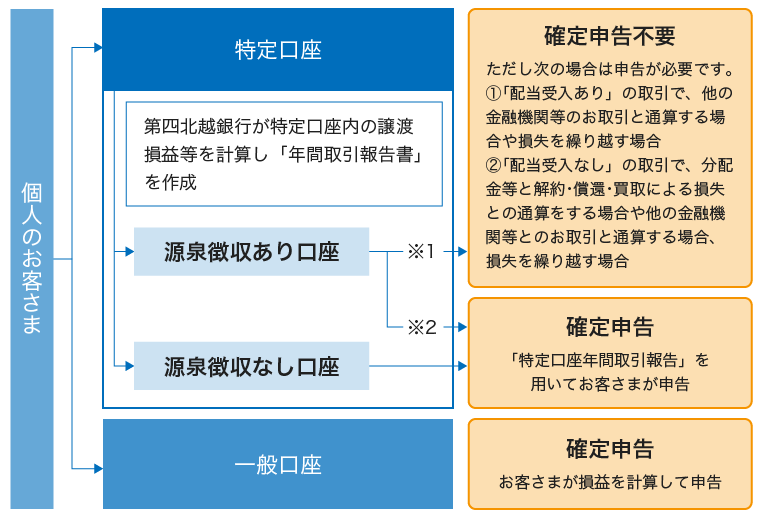

特定口座のイメージ

一般口座は、原則確定申告が必要ですが、特定口座で「源泉徴収あり」を選択した場合、確定申告が不要になります。

※1 源泉徴収の「あり・なし」の変更は、その年最初の売却取引等(解約・買取・償還)まで可能です。売却後の年内変更はできません。また、分配金受入後は「源泉徴収あり」から「源泉徴収なし」への年内変更はできません。

※2 「源泉徴収あり」の特定口座でも、一般口座や他の金融機関等に開設している特定口座との損益通算をする場合や損失を繰り越す場合など、必要に応じて確定申告をすることができます。

「特定口座」と「一般口座」の違い

| 一般口座 | 特定口座(源泉徴収なし) | 特定口座(源泉徴収あり) | |

|---|---|---|---|

| 譲渡益に対する源泉徴収 | なし | なし | あり |

| 譲渡益がある場合の確定申告 | 損益を計算し確定申告 | 取引報告書で簡単申告 | 申告不要 ※1 |

| 譲渡益と譲渡損の通算 | 申告が必要 | 申告が必要 | 申告不要 ※1 |

| 分配金等と譲渡損との損益通算 | 申告が必要 | 申告が必要 | 申告不要 ※1、2 |

※1 以下の場合、確定申告が必要となります。

①他の金融機関で生じた譲渡損益や過去3年以内に生じた上場株式等に係る繰越損失と通算する場合

②通算しきれなかった上場株式等に係る譲渡損失や繰越損失を翌年以降に繰り越す場合(最長3年間)

※2 特定口座内で分配金等を受入れる場合は自動的に通算されます。

特定口座開設のお手続き

特定口座(源泉徴収あり)の開設は、インターネットまたは店頭窓口でお申し込みいただけます。

特定口座(源泉徴収なし)および一般口座の開設は、店頭でお申し込みいただけます。

- 1金融機関1口座のみの開設となります。複数店での開設はできません。

ご用意いただく書類

お届け印には、ゴム印、インク内蔵型の印鑑はご使用いただけません。

通帳またはキャッシュカード

確認書類※2

個人番号カード、個人番号の記載のある住民票の写し(原本)

- 確認書類は有効期限内であることが必要です。

※1 顔写真がない本人確認書類の場合、もう1つ他の本人確認書類をご用意ください。

※2 すでに当行に個人番号をお届けいただいている場合は不要です。

特定口座についての注意事項

- 特定口座の開設は、個人のお客さまで国内にお住まいの方のみとなります。

- 特定口座をご利用いただく際の申込手数料および口座管理手数料はかかりません。

- 特定口座での譲渡損益計算や税額計算等の基準日は受渡日となります。対象となるお取り引きは、年初第1営業日から年末の最終営業日が受渡日となるお取り引きまでとなります。

- 特定口座開設後の公募株式投資信託の購入・募集のお取り引きは、原則としてすべて特定口座を通じて行います。ただし、NISA口座を開設した場合は、NISA口座を優先してお取り引きすることができます。

- 年末で譲渡損失の場合は、年間の配当等の源泉徴収税額から譲渡損失控除分だけ口座に税額還付されます。

- 年間の配当等の内容、年末の譲渡損失との損益通算内容および還付税額等を「年間取引報告書」でご報告します。

- 損益通算を行った場合は、配当控除を受けられません。

- 国内公募株式投資信託の元本払戻金(特別分配金)や公社債投資信託の分配金は、損益通算の対象にはなりません。

- 特定口座に受入れた配当等を申告する場合は、その年の当該特定口座に受入れた配当等の全額を申告する必要があります。また、「特定口座(源泉徴収あり)」の譲渡損失について申告する場合も、その年に当該特定口座に受入れた配当等の全額を併せて申告する必要があります。

- 株式等の譲渡益や配当等を確定申告すると、配偶者控除や国民健康保険料等に影響を与える場合があります。

- 具体的な税務上のご相談につきましては、税理士等の専門家にご相談下さい。

ご相談予約、第四北越銀行の店舗窓口でのお申し込み、またはお電話にてお気軽にお問い合わせください。

一部のIP電話などフリーダイヤルがつながらない場合

025-226-6595(通話料有料)