考えよう!これからの生活設計

人生には素敵なシーンがいっぱい。

だからこそ幸せを支える資金計画が必要です。

将来の夢の実現に向って今からプランニング!

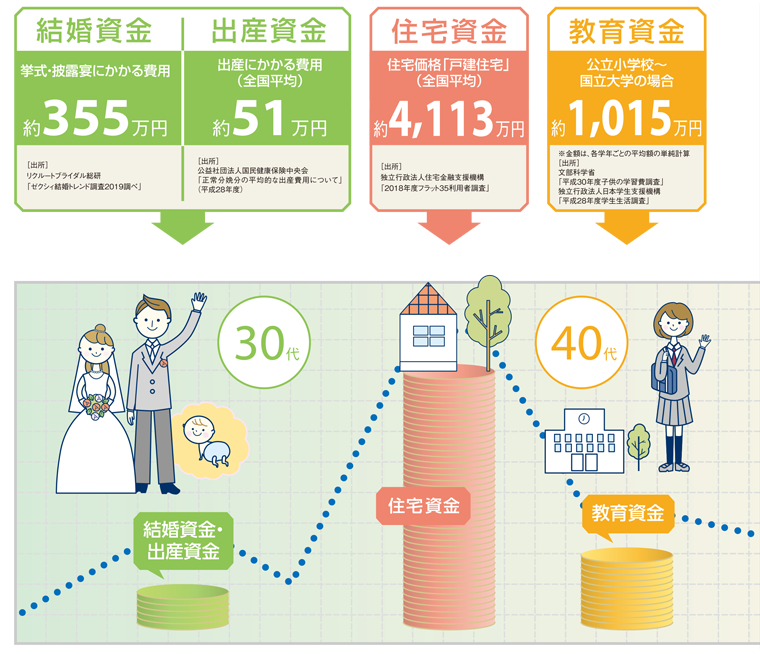

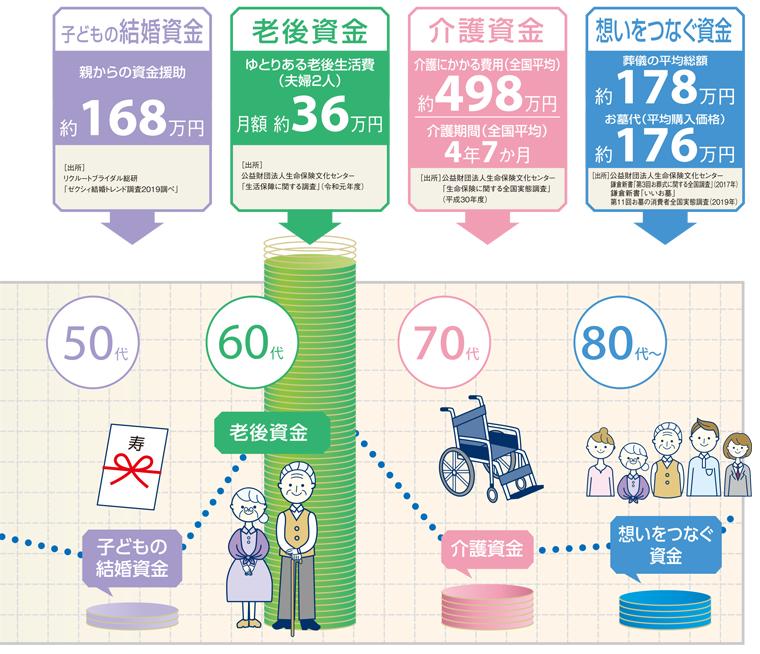

結婚、出産、子育て、家づくり、そして老後。

いろんなことがある人生だから、その年代に応じた資金計画が重要です。

<ライフステージに応じた生活設計>

各年代別の平均貯蓄額はどのくらい?

| 40歳未満 | 600万円 |

|---|---|

| 40歳代 | 1,012万円 |

| 50歳代 | 1,778万円 |

| 60歳代 | 2,327万円 |

| 70歳以上 | 2,249万円 |

この金額は、世帯主の各年代別で調べた1世帯あたりの貯蓄の平均額です。

[出所]総務省「家計調査報告(貯蓄・負債編)」〈二人以上の世帯〉(2018年)

住宅の購入費用はどのくらい?

| マンション | 約4,437 万円 |

取得平均 年齢42.4歳 |

|---|---|---|

| 戸建住宅 | 約4,113 万円 |

取得平均 年齢37.5歳 |

[出所]独立行政法人住宅金融支援機構

「2018年度フラット35利用者調査」

子どもの教育費の目安はどのくらい?

| 公立 (大学は国立) |

私立 | |

|---|---|---|

| 小学校 (6年) |

約192 万円 |

約959 万円 |

| 中学校 (3年) |

約146 万円 |

約421 万円 |

| 高等学校 (3年) |

約137 万円 |

約290 万円 |

| 大学(理系) (4年) |

約539 万円 |

約826 万円 |

- 金額は、各学年ごとの平均額の単純合計

[出所]文部科学省「平成30年度子供の学習費調査」

株式会社日本政策金融公庫「平成30年度教育費負担の実態調査結果」

介護にかかる年数・費用はどのくらい?

介護期間…平均4年7か月

介護費用…<一時的な費用の合計> 平均69万円

<月額> 平均7.8万円

合計 69万円+<7.8万円×4年7か月>=約498万円

[出所]公益財団法人生命保険文化センター「生命保険に関する全国実態調査」(2018年度)

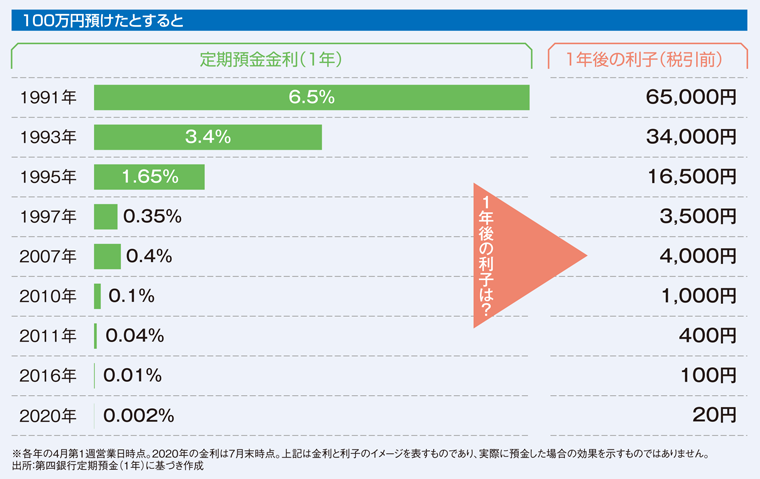

時代が大きく変化する今だからこそ、資産運用が必要!

超低金利時代

長期間にわたって低金利の状態が続いている日本。

かつて6%以上あった定期預金金利は、今や1%を切るほどに低く、預金だけでは資産を増やすことが難しくなっています。

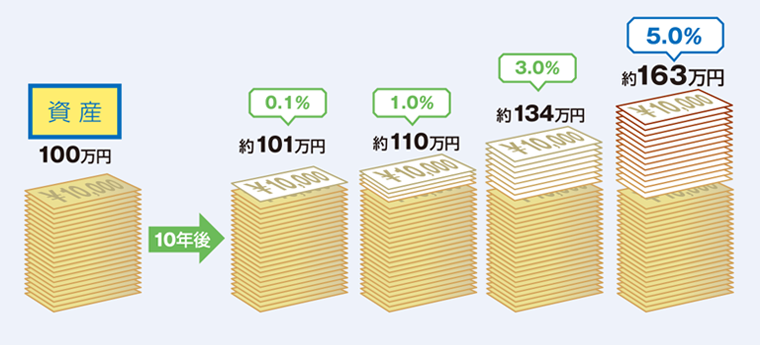

低金利時代、預金だけではなかなか資産を増やせません!

同じ100万円の資産でも、増え方は金利で差がつきます。

例えば100万円を10年貯金したとして、金利が5%なら約163万円ですが0.1%なら約101万円にしかなりません。金利の違いで大きな差がでます。低成長・低金利が続く日本では、預貯金だけで資産を増やすことが難しい状態といえるでしょう。これからは、上手な運用法を考えて、資産を増やしていく必要があります。

(税引前・複利運用した場合です。複利運用とは、毎年の利息をそのまま元本に加えて再投資する運用方法のことです。)

早めのスタートで効果的な資産運用を

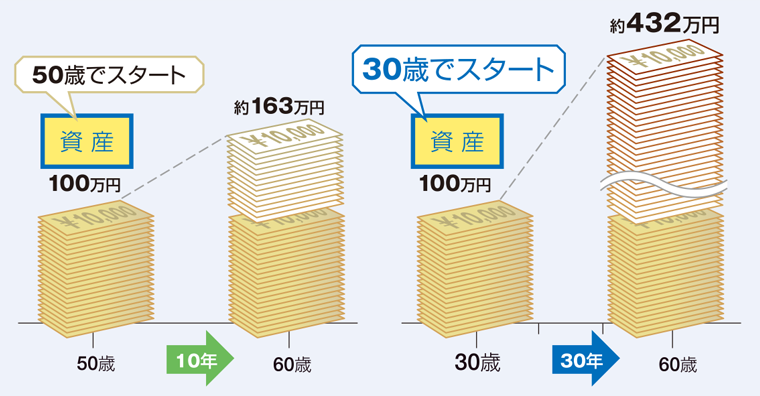

効率的な資産運用を考えれば、早めのスタートがおすすめ!

100万円を元手にして60歳を目標に年5%の利率で複利運用をしたとします。

50歳でスタートした場合は、運用期間10年の利益は元金を含めて約163万円になりますが、30歳から30年間の運用期間でなんと432万円。

運用期間は3倍なのに、元金を除いた収益は5倍以上になります。

(税引前・複利運用した場合です。複利運用とは、毎年の利息をそのまま元本に加えて再投資する運用方法のことです)

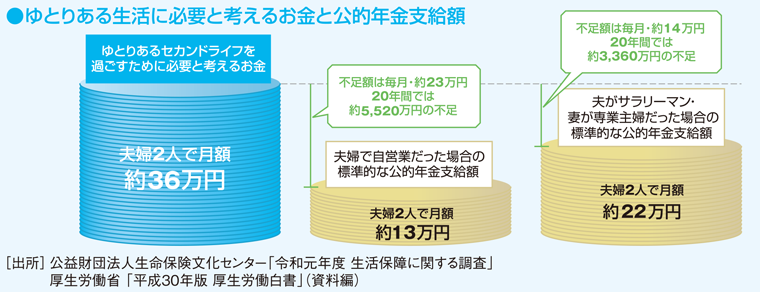

あなたのセカンドライフは公的年金だけでOKですか?

ゆとりあるセカンドライフを過ごすために、一般的な公的年金だけでは難しいかもしれません。

不足する金額は自助努力によって準備する必要があります。

資産運用のポイント!

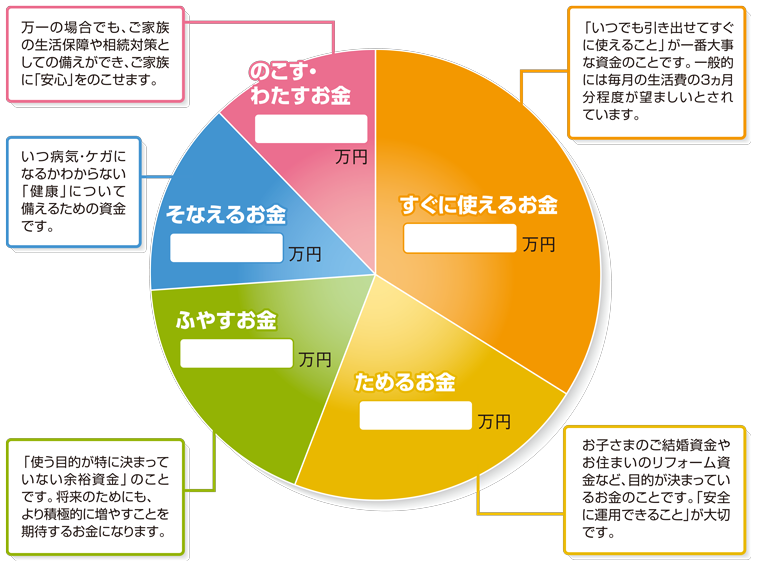

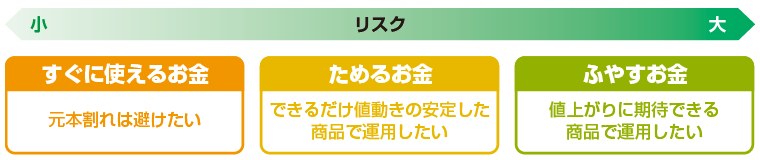

資産を色分けすることから始めましょう!

お持ちの資産を目的別に「すぐに使えるお金」「ためるお金」「ふやすお金」「そなえるお金」「のこす・わたすお金」に色分けし、運用方法を考えましょう。

第四北越銀行では、安全を重視する商品から、収益性を追求する商品まで、お客さまのご意向にそった運用商品をご提案いたします。

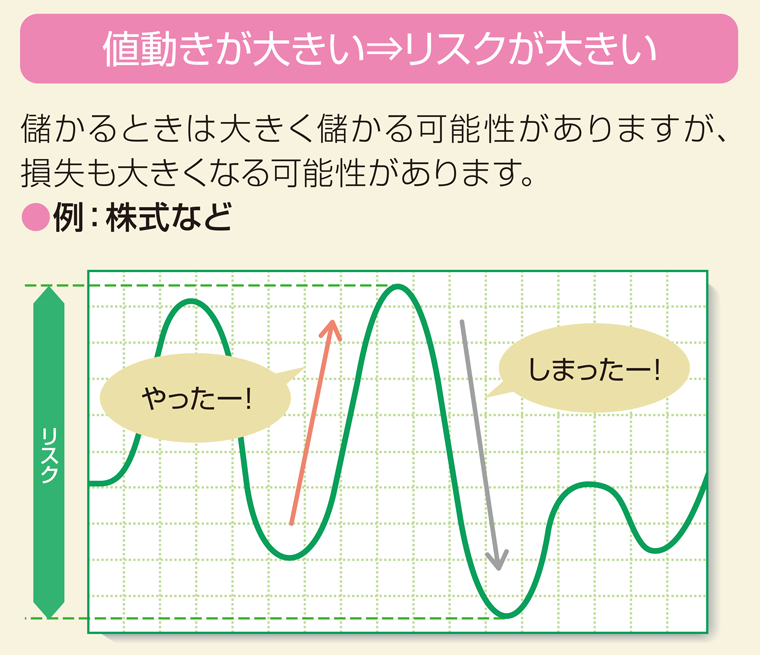

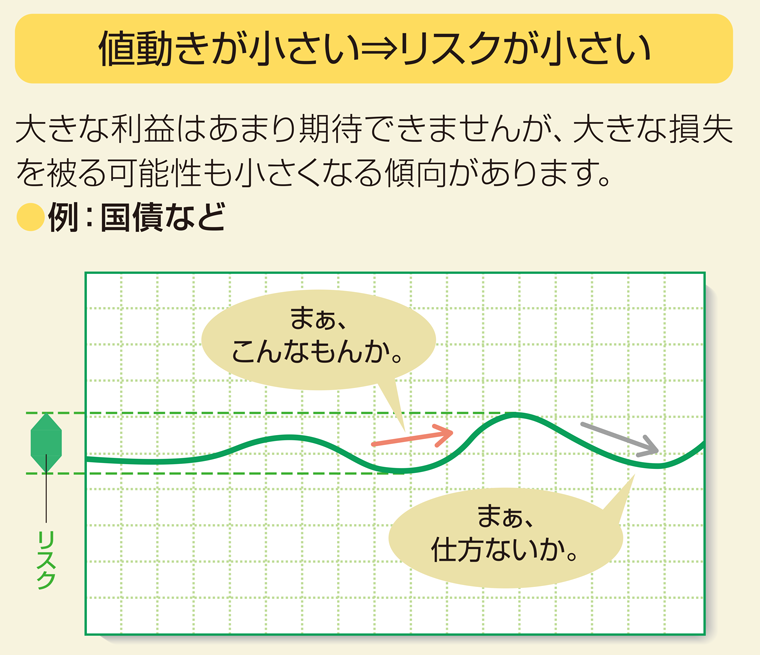

資産運用におけるリスクについて

株式・債券・リートなどは、マーケット(市場)で売買されているため、それぞれの価格は日々変動しています。

資産運用の世界では、この価格の変動による収益のブレ幅のことを「リスク」と呼んでいます。

「リスク=ブレ幅」を抑えるポイント

\「長期・積立・分散」です/

ポイント1

長い期間(長期投資)

数ヶ月や1年などではなく、5年、10年といった長い期間をかけて成果を上げることを目標にすることで、より効率的に運用することができます。

ポイント2

積み立てる(時間分散)

価格が変動する金融商品は、一度にまとまった額を買うのではなく、定期的に一定額、積み立てるかたちで購入することで、価格の急騰や急落の影響を和らげることができます。

ポイント3

分散する(資産分散)

複数の地域・通貨(日本や海外)、特徴の異なる複数の資産(株式や債券等)を組み合わせて運用することで、リスクを抑えることができます。

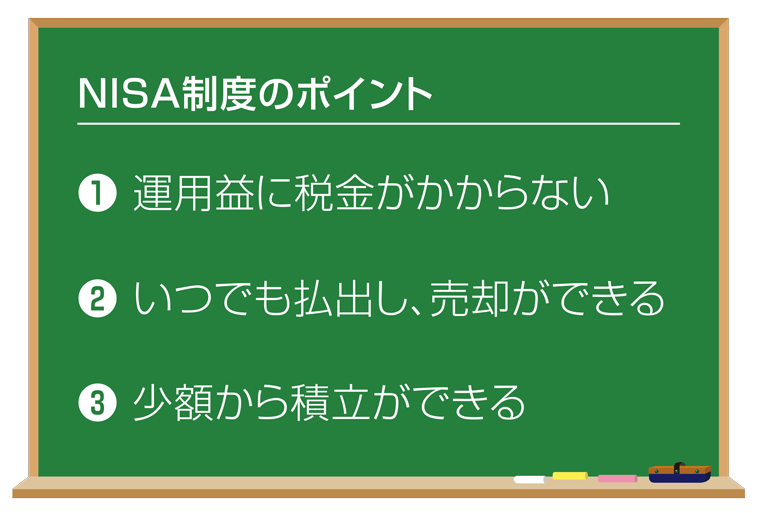

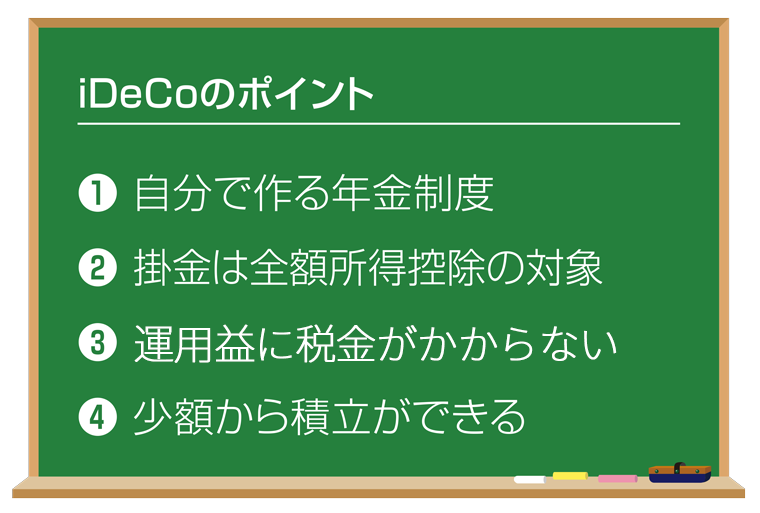

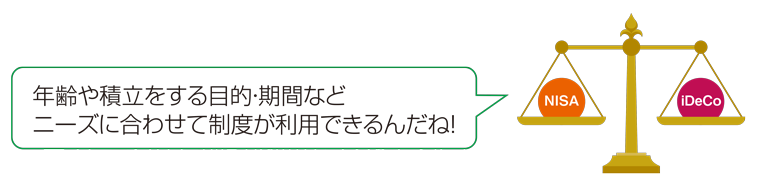

資産運用をサポートする制度

資産運用を効率的に行うことができる「NISA」「iDeCo(個人型確定拠出年金)」といった制度があります。

ご相談予約、第四北越銀行の店舗窓口でのお申し込み、またはお電話にてお気軽にお問い合わせください。

一部のIP電話などフリーダイヤルがつながらない場合

025-226-6595(通話料有料)